样本说明:选取传媒(中信)指数和传媒(申万)指数的去重,删掉主营业务非传媒的 生意宝、ST 瀚叶等 12 只标的,再删掉受到政策影响较大的教育板块(17 只标的)后共 150 只标的。我们按照主营业务划分不同的板块,其中:游戏板块标的 31 只,营销板块 标的 40

年度来看,2021年传媒行业上市公司整体累计实现营业收入 6392 亿元,同比+11%;累 计纯利润是 337.80 亿元,同比+522%;总的来看板块 2021 年业绩复苏较为显著。分板块 情况去看,主要是广告营销与影视院线公司利润表现恢复;其中广告营销板块营收同比 增长 6%至 2048 亿元,归母利润扭亏为盈至 44.72 亿元。影视院线亿元,亏损大幅收窄至 27.38 亿元。出版板块营收同比增长 5%至 1255 亿元,归母利润扭亏为盈至 144.15 亿元。互联网板块营收同比增长 31%至 1252 亿元,归母利润 同比增长 12%至 36.97 亿元。游戏板块营收同比增长 4%至 779 亿元,归母利润同比下滑 39%至 105 亿元。广电板块营收同比下滑 3%至 565 亿元,归母利润同比增长 80%至 34.16 亿元。

从收入看,广告营销为收入贡献最大板块;从利润看,出版为利润贡献最大板块。

各板块按公司数量进行加权平均后,平均创收能力最强的板块分别为互联网、出版以 及广告营销。平均盈利能力最强的板块分别为出版、互联网以及游戏。

季度来看 Q1 由于疫情反复,业务与线下经济相关产业再次受到一定影响,板块利润表现有所走弱。2022 年 Q1 传媒行业上市公司整体累计实现营业收入 1462 亿元,同比+4%; 累计纯利润是 87.88 亿元,同比-19%;收入增速放缓,疫情扰动下利润走弱。分板块情 况来看,主要是广告营销与影视院线公司利润表现较差,贡献情况与2021 年度相反;其中广告营销板块营收同比下滑 10%至 431.64 亿元,归母利润同比下滑 46%至 9.99 亿元。 影视院线 亿元,归母利润同比下滑 86%至 2.23 亿元。出版板块营收同比增长 8%至 273.51 亿元,归母利润同比下滑 8%至 25.99 亿元。A 股互联 网板块营收同比增长 41%至 323 亿元,归母利润同比下滑 29%至 7.20 亿元。游戏板块营 收同比增长 5%至 201 亿元,归母利润同比增长 14%至 37.88 亿元。广电板块营收同比下 滑 1%至 117.14 亿元,归母利润同比增长 41%至 5.27 亿元。

从收入看,广告营销为收入贡献最大板块;从利润看,游戏成为 2022 年 Q1 利润贡献最 大板块。

各板块按公司数量进行加权平均后,平均创收能力最强的板块分别为互联网、出版以 及广告影响。平均盈利能力最强的板块分别为游戏、出版、互联网。由于 Q1 疫情扰动, 业务与线上相关公司表现更优。(报告来源:未来智库)

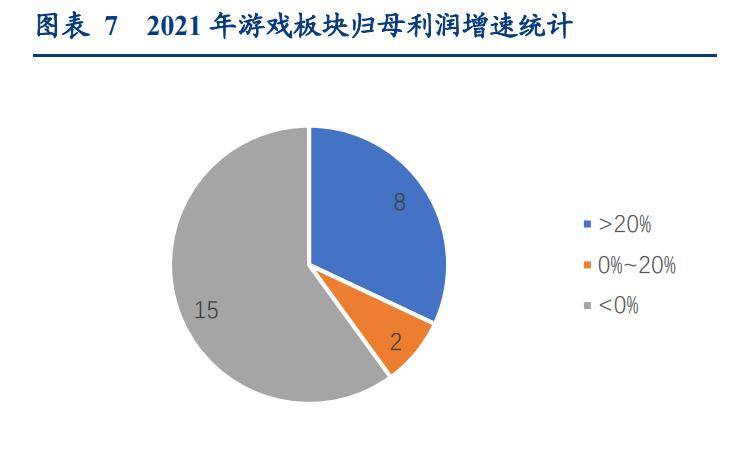

A 股上市公司游戏行业剔除 ST 后总计 25 家公司:其中营收增速超过 100%的公司有 1 家,增速在 50~100%的公司有 4 家,增速在 0~50%的公司有 10 家,营收下滑的公司总 共 10 家。利润角度看,15 家公司利润下滑,8 家公司利润增速大于 20%,2 家公司利润 增速在 0~20%之间。

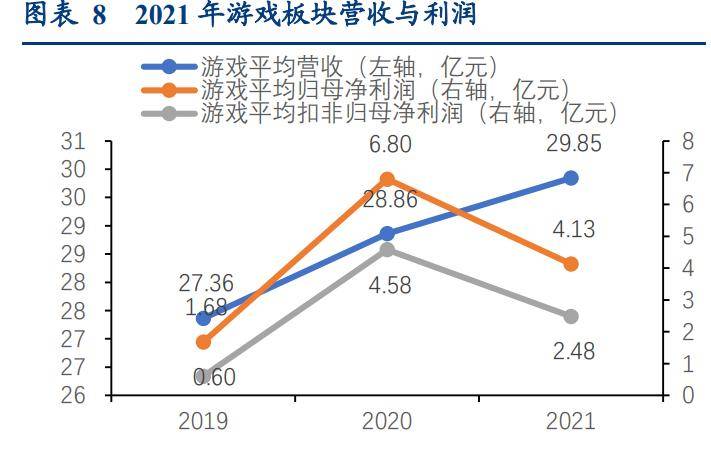

2021 年板块平均营收 29.85 亿元,营收保持小幅增长;板块实现平均归母净利润 4.13 亿 元,同比下滑约 39%;实现平均扣非归母净利润 2.48 亿元,同比下滑约 45%,营收保 持增长但利润下滑明显。近 3 年板块平均毛利率保持稳定,2021 年小幅提升至 66.86%; 2020 年板块净利率在疫情的拉动下曾达到 23.75%,2021 年则下滑到 13.84%。在疫情红 利期过去后叠加买量费用上涨+行业竞争加剧+产品空档期的影响下,同比来看 2021 年整 个上市游戏板块的盈利能力呈现出下滑趋势。从费用率看销售费用提升较为显著,销售 费用率达到29%,研发费用率达到14%;体现出2021年竞争压力下游戏行业的费用压力。

2021 年游戏板块承压较为显著,从净利润方面出发:传统的 A 股主要标的中三七互娱通 过海外业务发展分担了国内的压力保持了小幅的增长,吉比特通过老游戏的稳定运营+ 新游戏《一念逍遥》的成功实现了逆势增长。世纪华通与完美世界则在 2021 年承受了一 定的业务压力。

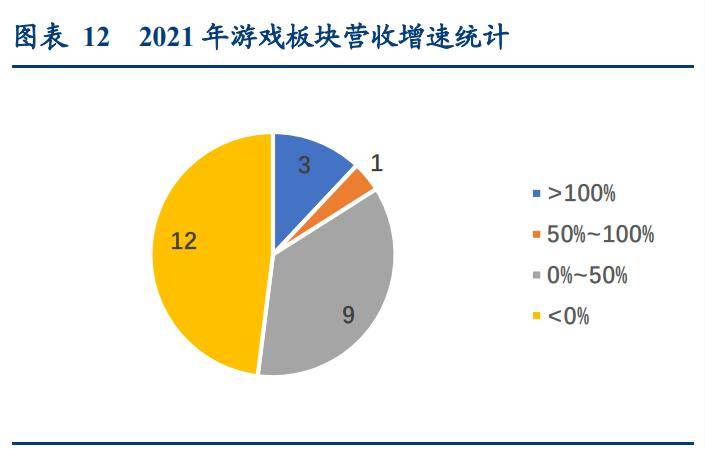

A 股上市公司游戏行业剔除 ST 后总计 25 家公司:其中营收增速超过 100%的公司有 3 家,增速在 50~100%的公司有 1 家,增速在 0~50%的公司有 9 家,营收下滑的公司总共 12 家。利润角度看,15 家公司利润下滑,7 家公司利润增速大于 20%,3 家公司利润增 速在 0~20%之间。

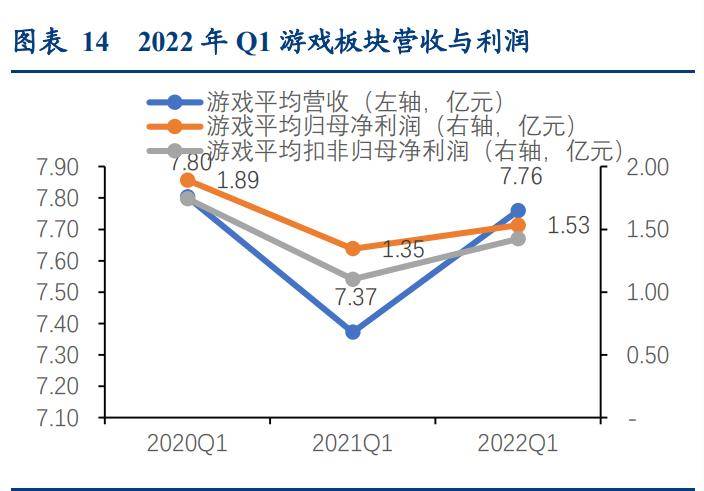

2022 年 Q1 板块平均营收 7.76 亿元,营收保持小幅增长;板块实现平均归母净利润 1.53 亿元,同比增长约 14%;实现平均扣非归母净利润 1.42 亿元,同比增长约 29%,营收 与利润同比皆转正。近 3 年板块平均毛利率保持稳定,游戏行业商业模式稳定;2022 年 Q1 小幅提升至 68.48%;2022 年 Q1 板块净利率则恢复增长至 19.75%。从费用看销售费 用率出现回落,销售费用率下滑至 27%,研发费用率保持在 13%;在经历 2021 年的买量 竞争与人才争夺战后,2022Q1 整个行业的费用压力出现缓和趋势。

2022 年 Q1 游戏板块出现了某些特定的程度的回暖,从净利润方面出发:传统的 A 股主要标的 中三七互娱通过海外业务发展与精品化新品类的强劲推动走出了去年 Q1 的利润低谷, 吉比特保持着业务稳定性,完美世界通过新产品拉动与海外子公司的出售利润同样迎来 好转。同时中国移动游戏行业当前虽然增速放缓但体量依然可观,部分体量偏小的游戏 企业存在“以小博大的机会”。Q1 中部分公司就通过新产品的推动带来了利润上的明显 复苏。如冰川网络(主力贡献新游戏《圣魂纷争》)与凯撒文化(主力贡献新游戏《天 使之战》)。

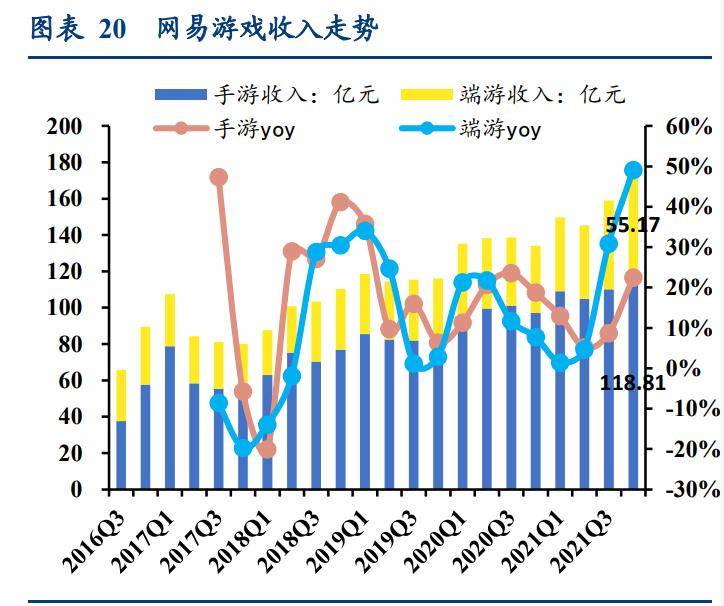

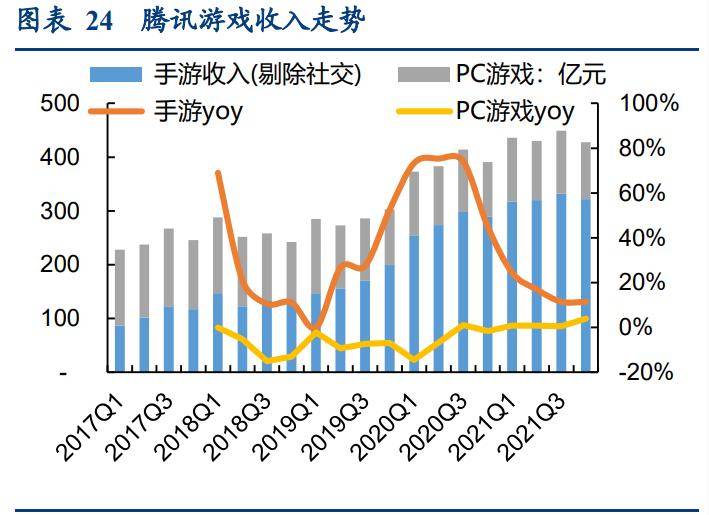

港股的腾讯网易目前仅披露年报数据,从年度的角度来看,腾讯网易的一超一强地位仍 然较为稳固。不同于中小厂商明显的产品周期弹性,两位巨头作为龙头和平台的稳定性 更突出,稳定的同时也较难存在类似小厂商通过单一产品“以小博大”的机会。两位 巨头的情况也方便我们从另一个角度了解游戏行业近况。

从收入的角度看,过去五年腾讯网易网络游戏收入增速快于中国游戏市场收入,体现出 强于行业平均的成长力。若把总市场口径放大至中国游戏市场收入+中国厂商海外游戏收 入,腾讯近年游戏收入保持增长至 2021 年的 42%,网易则长期保持在 15%左右;从近 几年的维度上看,腾讯的游戏收入相对增长更快。

从腾讯网易的财报数据上看,两者体现出作为行业龙头的稳定性:收入端看网易 2021 年出品两款爆款游戏,分别是手游的《哈利波特》与端游的《永劫无间》拉动增长。但 手游相对体量较大,单一爆款拉动手游增长难度偏大;反而是端游部分的收入拉动更加 明显。从三费上看网易各项费用率 2021 年变化不大,同时 2021 年公司非国际准则下利 润保持增长至 197.62 亿元。整体看公司体现出较强的稳定性,受行业竞争冲击较为有限; 在爆款游戏的推出下仍能拉动业务超行业平均增长。预计今年网易同样能稳定收入基本 盘与费用率,受行业影响比较小,后续主要看新产品拉动情况。预计国内今年主要关 注《暗黑破坏神》与《隐世录》,海外主要关注《指环王》与全球合作 IP 的手游产品。

整体看腾讯 2021 年收入与利润皆出现了一定的压力,表现有所放缓,其中广告业务承压 较大。收入端看:增值业务主要是由于 2021 年的手游业务增速不断放缓,2021Q4 腾讯 的手游收入同比仅增加 9%,我们大家都认为主要是受到国内用户红利见顶、未成年人防沉迷政 策以及版号暂停及缩减的影响。同时由于腾讯的游戏业务收入盘较大,单一爆款拉动效 果并不明显;需要同时关注国内基本盘的表现(王者荣耀与吃鸡,关注稳定存量用 户的消费意愿)+国内新品产品线情况(获批版号数量)+海外产品表现(全球化产品进 度),作为龙头当前的稳定性最为突出,但增量弹性要关注更多指标。整体看 2022 年 H1 腾讯的游戏收入或仍然延续稳定但较难增长的态势。H2 有望因为国内版号恢复,海 外产品上线重拾更好增长态势。

游戏之外公司的广告业务在 2021Q4 出现了同比环比下滑,带动整个 Q4 的非国际准则利 润明显下滑。我们大家都认为广告的压力主要是由于宏观的需求减弱以及部分广告主受政策影 响较大,预计今年仍存在一定的压力与不确定性;若宏观需求恢复叠加公司推进视频号 商业化,广告业务则在下半年有望恢复正增长。相对网易,业务更加多元,体量更大的 腾讯要关注更多指标;但如果宏观回暖,我们仍就相信腾讯有能力在各项业务上均取 得较好的增长。

第一阶段为 2018 年以前国内移动游戏行业增速大幅快于出海收入增速,带动行业高速发 展。

第二阶段为 2018 年第一次版号暂停后增速开始下探,国内增速与出海增速开始处于同一 水平线 的行业快速复苏,主要是由于 2019 年的版号恢复进而刺激供给; 2020 由于疫情因素大幅刺激需求。

第四阶段为 2021 年的第二次版号暂停,供给再次收紧叠加 2020 年的高基数与新的内容 要求;国内市场迎来类似第二阶段的出清。同时出海收入正式超过国内移动游戏市场增 速。

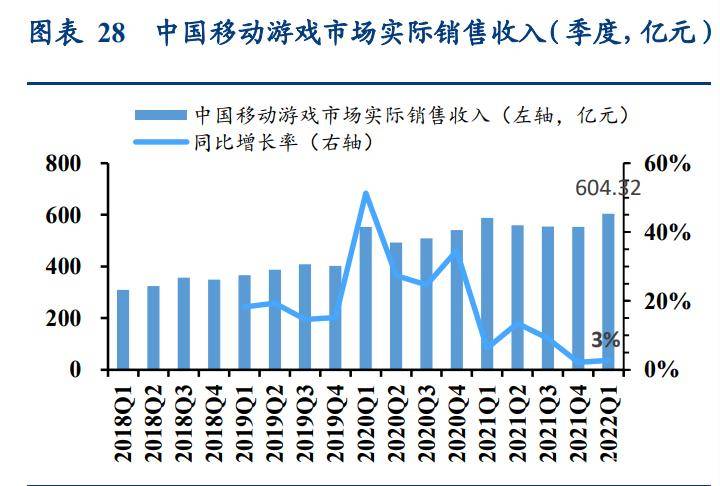

国内行业目前已恢复版号下发,但数量相对过去有所减少。我们大家都认为国内产业的恢复有 几点要关注,一是各家公司的主要储备产品何时取得版号进而推进产品增量的恢 复。二是在 2020~2021 年的抢人大战与买量红利见顶后,各家公司的成本压力是否随着 行业出清持续保持缓解态势。

海外业务从中长期看哪些厂商有潜力通过产品力、发行力打开增速更快的欧美 市场或保持存量较大的东亚市场优势。(报告来源:未来智库)

监管层面已有明确向好信号,业绩层面静待拐点来临。当前市场对互联网板块的两大担 心分别为政策监管和业绩。监管层面此次中央政治局会议的召开及内容为市场传递了“互 联网监管边际向好”的乐观预期,往后看我们大家都认为监管边际上逐渐向好的可能性大;业 绩层面滞后于监管,同时叠加疫情影响,预计 Q2 主流网络公司业绩增速仍会促进 下调,拐点预计下半年到来。

互联网行业大盘红利见顶,细分赛道差异较大。随着多年移动互联网的发展,大盘红利 基本见顶;过去两年 MAU 仅增长 3000 万至 11.83 亿,月人均使用时长增长 12.1%达到 162 小时,人口红利之后较难继续保持快速地增长。从份额看,短视频与字节系为过去一 年增长最快细分赛道与公司。

互联视频行业仍保持高于大盘的高增速。互联网大盘的整体时长增速逐渐放缓,今年 3 月下旬受疫情影响时长大盘增速有所提升,但总的来看互联网行业整体流量已趋于接近 天花板。互联网视频大盘的整体时长增速仍快于互联网大盘增速,今年以来时长同比平 均增速仍可维持在 20%左右。

抖快时长高增长,爱优腾芒时长增长依旧承压。拆分结构来看:互联网视频行业的高增 长主因抖快持续高增长,长视频主流的四家平台爱优腾芒目前占据视频大盘 15%左右份 额,今年 3 月开始疫情严重对整体线上消费轻微利好,但从趋势来看长视频的主流四家 平台自 2020 年疫情到达峰值后整体时长开始缓慢下行。

爱优腾芒哔时长缓慢下行,哔哩份额有明显变化。爱优腾芒哔总时长绝对值自 2020 年疫 情到达峰值后缓慢向下,2022 年以来整体时长增速维持在低个位数,3 月下旬疫情趋严 后时长同比提升至 10%左右。竞争格局:芒果 TV 在 2020 年暑期前份额持续提升,最高 一度达 25%以上,而后会降低。哔哩时长份额则由 6%上升至 22%,长期保持上升趋 势。爱优腾芒哔最新时长份额分别为 27%/13%/25%/11%/22%。

芒果超媒:重点项目延期+去年一季度高基数叠加下 Q1 业绩下滑。2022 年 Q1 营收 31.2 亿,同比-22.1%;归母净利润 5.1 亿,同比-34.4%,营收和归母净利润同比下滑主因去年 Q1 高基数和今年 Q1 重点综艺项目《声生不息》因疫情延期。具体拆分来看:芒果 TV 核心主业部分预计会员收入 10.4 亿,同比+19%;预计广告收入 8.5 亿,同比-49%,其中 广告收入同比下滑主因去年《姐姐 2》导致 Q1 招商高基数及今年 Q1 重磅综艺《声生不 息》延期所致;大屏业务预计收入 5.8 亿,同比+23%;芒果 TV 主业外的内容制作和电 商业务预计同比去年有所下滑,主因去年 Q3 架构调整后三家子公司合并入芒果 TV 内。

芒果超媒:短期来看重点项目上线 业绩环比显著改善。依据公司项目排播 计划,二三季度预计为全年综艺排播的重点季度,公司 S+级自制综艺《声生不息》4.24 正式上线,S+级自制综艺《姐姐 3》预计 5.20 上线;电视剧板块《好好说线 上 线),整体排播不确定性较高。从业绩看:预计重点项目上线将驱动会员收入同比较快 增长(预计 20%以上),《声生不息》《姐姐 3》等自制综艺招商预计驱动广告收入得 到明显恢复(预计 20%以上),预计 Q2 收入和利润增速均可实现同比环比显著改善(预 计 Q2 利润同比+20%以上)。

芒果超媒:长期 1)自上而下看——长视频行业β仍未看到明显好转信号(无论是会员 提价和新业务的探索),同时市场之间的竞争格局亦未有明显利好芒果的信号(芒果时长份额 维持在 15%左右),在行业和竞争格局未看到利好芒果的信号前,倾向于认为芒果长期 的逻辑仍待观察。2)自下而上看——芒果综艺自制能力水平一直优秀,但已被市场充分 预期;电视剧自 2020 年开始持续加大投入,但目前未看到电视剧自制能力有明显起色, 综合下来判断长期公司会员收入持续增长承压。

BILI:较其他长视频平台用户增长相对最优,粘性更强。在整个长视频行业面临一定压 力的大背景之下,BILI MAU 整体绝对值低于其他几大主流媒体,但仍保持增长,表现 相对最优。DAU/MAU 的粘性指标也明显强于其他长视频平台。

BILI:21Q4 实现营业收入 57.81 亿元,同比增长 51%;GAAP 下净亏损 20.88 亿元(去 年同期为亏损 8.27 亿元)。Non-GAAP 下净亏损 16.60 亿元(去年同期为亏损 6.91 亿元)。 公司目标 2023 年到达 4 亿 MAU,2024 年实现 Non-GAAP 下的盈亏平衡,预计 2024 年 公司将控制费用支出以达成目标,降本增效或成为公司新发展目标。

BILI:多元化营收维持高增长,广告保持高增速。21Q4 收入占比分别为:游戏业务(22%)、 直播与增值服务业务(33%)、广告业务(28%)、电商与别的业务(17%)。其中 1) 游戏业务:Q4 游戏收入达到 13 亿元(yoy+15%),未来 B 站将继续投入自研游戏。2) 直播与增值服务业务:为当前公司第一大收入来源,21Q4 达到 18.9 亿元(yoy+52%), 对应 2021Q4 近 2500 万付费用户与 9%的付费率。其中 B 站大会员数达 2010 万(yoy+39%), 预计站内用户付费率仍有一定提升空间。3)广告业务:随着 B 站不断破圈,其品牌影响 力在广告市场得到进一步认可,广告收入达到 15.9 亿元(yoy+ 120%),预计未来随着 货币化率提升及 MAU 增长仍有较大潜在增量。4)电商业务:B 站电商业务达到 10 亿 元(yoy+ 35%),预计大多数来源于于销售商品的增加。

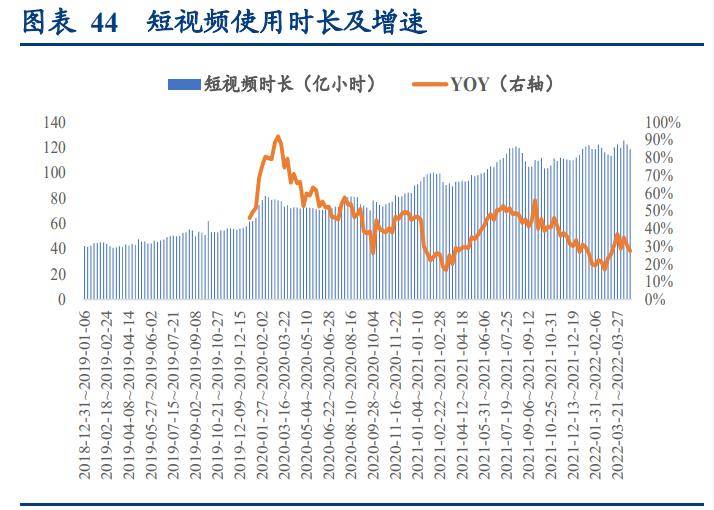

短视频行业仍保持高于大盘的高增速,抖快格局趋于稳定。短视频行业增速显著跑赢行 业大盘,2022 年以来短视频行业时长同比增速仍维持在 25%以上;抖快份额占比大于 95%, 目前看趋势抖快竞争格局整体趋于稳定。

快手:Q4 业绩超预期,费用端略有降低。1)用户端: Q4DAU 用户 3.23 亿,YOY+19%; MAU 用户 5.78 亿,YOY+21%;Q4 日均时长 119min,YOY+32%。2)收入端:打赏和 广告收入超预期,电商 GMV 略超预期,take rate 有所降低。直播收入 88.3 亿,YOY+12%, 单用户 ARPU 值突破 60 元;广告收入 132.4 亿,YOY+55%;另外的收入(主要是电商) 23.7 亿,YOY+40%,拆分来看 Q4 的 GMV2403 亿,如果按照另外的收入全部为电商收入, 推算 take rate0.98%,环比有所降低。3)成本端:毛利率 41.7%,但结构上:收入分成成 本绝对值略超预测,带宽摊销人员开支好于我们预测。4)费率和利润端:销售费用率 41.9%,管理费用率 3.8%,研发费用率 16.4%,营业亏损率-24%,费率均会降低,优 于我们预期。

社零整体增速及实物商品网上零售增速放缓,占比社零总额份额逐渐稳定。今年以来社 零累计值增速持续下跌,2 月/3 月同比增速仅 7%/3%,整体消费疲软;实物商品网上零 售额增速快于整体,但 3 月亦有明显下滑(同比 9%);总的来看实物商品占社零整体增 速趋于稳定(但需考虑到直播电商应未计算在统计局的线上零售大盘,可能会低估整体 线上零售份额)。

从用户结构来看下沉市场仍为增长渗透的主力军。从 QM 数据分析来看,下沉市场用户增速 为过去一年(21.3~22.3)用户增长主力,同时主流综合电商的用户结构中 50%以上已是 下沉市场用户(三线、本地生活:美团具备非常大的优势,长期壁垒深厚

美团:收入端符合预期,亏损好于预期。21Q4,公司实现盈利收入 495.23 亿元,同比增长 30.6%,环比增长 1.42%。毛利率 24.20%,环比上升 2.12pct;经营利润-50.06 亿元(环 比缩窄约 51 亿元);调整后 EBITDA -20.10 亿元,经调整净利润-39.36 亿。从运营数据 看:21Q4,交易用户数 6.91 亿,环比增长 3.45%;平均交易笔数 35.8 笔,环比增长 4.07%, 同比增长 27.4%。从费率端看:21Q4,公司实现管理费用率 4.92%,环比上升 0.03pct; 销售费用率环比下降 0.63pct 至 22.70%;研发费用率环比下降 0.41pct 至 9.25%,费率环 比有所改善。

美团:外卖业务受疫情影响增速环比有所放缓,但壁垒仍在。21Q4 餐饮外卖 GTV1886 亿元,环比-4.30%;整体营收 261.27 亿元,环比-1.35%;经营利润率环比上升 3.3pct 至 6.6%。Q4 公司首次将 1P 模式下来自于商家端及消费者端的餐饮外卖配送服务收入单独 呈列,4Q21 收入为 142.5 亿元,相对应的配送成本为 183.1 亿元。外卖业务整体 take rate 环比上升 0.41pct 至 13.85%。预计今年 3 月之后疫情影响加速扩大,或对 Q1 外卖业务产 生一定负面影响,但长久来看公司非餐业务仍有巨大潜力且外卖整体空间广阔,核心壁 垒依旧深厚。

40 家公司中,28 家实现利润同比增长,其中 5 家亏损减少,9 家实现扭亏为盈,盈利同 比增速在 0-20%的 5 家,20%-50%的 3 家,50%以上的 6 家。

影视院线 年全年整体实现盈利收入 414 亿元,同比增长 49.2%,归 母净亏损 12.8 亿元,亏损同比收窄。

22 家公司中,17 家营收同比增长,5 家营收同比下降。其中营收实现正增长的 17 家公 司中,增速超过 100%的有 6 家,增速在 50-100%之间的有 3 家,增速在 0-50%之间的有 8 家。

2022 年电影行业受到疫情再次爆发的影响,拐点仍在等待中。2022 年年初以来疫情频发, 特别是 3 月以来全国多地疫情快速爆发,涉及面广且传播速度快。截至 4 月底,全国电 影票房达到 145 亿 , M1/M2/M3/M4 较 2021 年 前 4 月 增 速 分 别 为 -18.7%/-15.6%/-63.6%/-77.3%。

2022 年票房春节档表现略逊预期,拖累一季度业绩。2022 年春节档票房同比 2021 年下 降 22.6%,为 2021 年同期八成水平。2022 年春节档票房表现一般,前五日票房累计 52.6 亿,同比去年同期下降 22.6%,逐日来看初一总票房 14.5 亿即逊于去年同期,票房为去 年初一的 86%,而后逐日下跌。

22 家公司中,1 家公司实现利润同比增长,1 家扭亏为盈,7 家利润同比下降,3 家亏损 减少,7 家由盈转亏,3 家亏损增加。

板块毛利率 28.9%,同比下降 1.4pct;板块净利率 3.8%,同比下降 9.4pct。

疫情好转后,进口片仍是 2022 年的看点。由于海外疫情恢复程度慢于国内,进口大片制 作及定档时间有所延期,导致 2021 年进口片票房占比仅为 21%,明显降低,拖累整体票 房仅恢复至 2019 年的 75%。花了钱的人优秀品质的内容的需求持续存在,2022 年海外影片供给 充足,多部已预计排期。2022 年不乏多部漫威和 DC 重磅影片相继定档上线,新蜘蛛侠、 神奇动物:邓布利多之谜等已在国内上映,奇异博士 2、雷神 4 等重要进口片已预计排期。

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。